Sparkassen stehen für Sicherheit und Bodenständigkeit. Viele von uns sind seit ihrer Kindheit mit dem Sparbuch aufgewachsen.

Kryptowährungen wie Bitcoin stehen für Risiko und Abenteuer. Viele von uns probieren Krypto Investitionen aus mit der Hoffnung, die Rendite zu erhöhen.

Macht es dann Sinn, bei der Sparkasse Krypto Assets zu kaufen? Das beschreibe ich in diesem cryptoeinfach Artikel genau:

Nimmt man alle verfügbaren Kryptowährungen zusammen, dann beträgt deren Wert derzeit rund 2,4 Billionen US-Dollar. Der Börsenwert von Bitcoin allein liegt bei etwas über 900 Milliarden US-Dollar.

Auf der anderen Seite steht das klassische Sparkonto, das nach einer Umfrage von Statista von mehr als 46% der Befragten noch immer als Finanzprodukt genutzt wird. Zusätzliche 10 % haben ein Sparkonto erst kürzlich angeschafft und weitere 8% geben eine Anschaffungsabsicht an.

Wenn’s um Geld geht – Sparkasse.

Mehr als jeder zweite Bundesbürger, das sind rund 50 Millionen Kunden, vertraut auf die Finanzprodukte und Dienstleistungen der Sparkassen-Finanzgruppe und macht das Unternehmen damit zum Marktführer. Ihre Aufgabe als öffentliche Bank ist es, für alle Bürger flächendeckend offen zu sein sowie kleine und mittelständische Unternehmen in der jeweiligen Region mit Krediten zu versorgen, um deren wirtschaftliche Kraft zu stärken.

Wenn die Sparkasse Kryptowährung anbietet – wie passt das zusammen?

Auf den ersten Blick mag es so erscheinen, als würde das klassische Finanzsystem nicht mit der innovativen Technologie von digitalem Geld zusammenpassen. Doch auf den zweiten Blick ist es genau der Wirkungskreis der Sparkassen, denn sie sollen der “normalen” Bevölkerung den Aufbau von Sparvermögen und Altersvorsorge ermöglichen.

Die Sparkassen-Finanzgruppe besteht aus rund 540 überwiegend öffentlich-rechtlich organisierten Unternehmen. Zu dieser Zahl gehörten Ende 2020 367 Sparkassen sowie weitere Spezialfinanzierer. Die Zahl der inländischen Zweigstellen betrug zum gleichen Zeitpunkt 8.318. Zum Ende des Jahres 2020 konnten die deutschen Sparkassen einen Gewinn in Höhe von rund 1,48 Milliarden Euro verzeichnen.

50 Millionen Kunden, und zwar vorwiegend aus der Mittelschicht, können laut einem Magazinbericht möglicherweise bald bei der Sparkasse Kryptowährungen kaufen. Dafür soll der IT-Dienstleister S-Payment ein Konzept vorbereiten. Es handelt sich noch nicht um ein Pilotprojekt, sondern um erste Überlegungen.

Das Wirtschaftsmagazin Capital berichtete als Erstes darüber, dass die deutschen Sparkassen an einem Vorhaben arbeiten, damit Kunden der Sparkasse Krypto Assets kaufen können. Dabei kann es sowohl darum gehen, mit Kryptowährungen handeln können, als auch, andere tokenisierte Assets aus dem Krypto Bereich zu kaufen. Das würde die Zielgruppe hierzulande für Kryptowährungen auf einen Schlag enorm wachsen lassen.

Im Laufe von 2022 müssen die Sparkassen-Gremien allerdings noch über das Konzept abstimmen. Sollte da alles positiv laufen, dann gibt es grünes Licht für eine erste Version der Sparkassen-Wallet noch im Laufe des Jahres. Ist diese entwickelt, könnten Kunden bei der Sparkasse Kryptowährungen kaufen, und zwar direkt über ihr Girokonto.

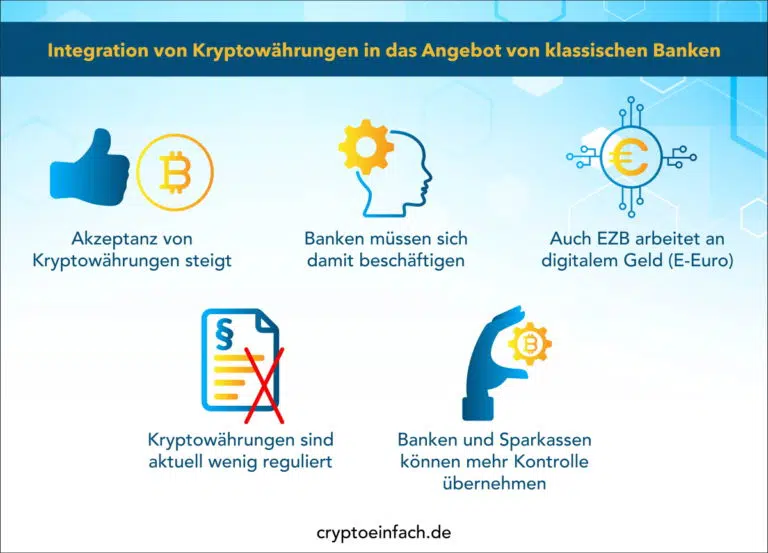

Integration von Kryptowährungen in das Angebot von klassischen Banken

Kryptowährungen lassen sich einerseits als Assets verwenden und andererseits als Zahlungsmittel. Sie können allerdings auch begleitend bei der Kapitalbeschaffung von kleinen und mittelgroßen Unternehmen, dem sogenannten ICO, eingesetzt werden und für Kredite verwendet werden, bei denen die Kunden ihre Erträge für das Verleihen von Geldern in Kryptowährungen erhalten.

Bis auf die ICO sind die Banken und Sparkassen hierzulande aus technischer Sicht schon länger mit aktueller Software versorgt, denn das Geschäft ist nicht neu. Die Abläufe sind weitestgehend standardisiert und die Abläufe bekannt.

Aber mit der Verbreitung der Kryptowährungen und der stetig steigenden Akzeptanz in der Bevölkerung müssen sich die Banken als Zahlungsverkehrsdienstleister mit den entsprechenden Konsequenzen beschäftigen. Es sind unmittelbare Handlungsoptionen entstanden, denen sich das klassische Finanzsystem nicht entziehen kann.

Auch die EZB arbeitet an einem digitalen Geld, dem E-Euro.

Die Aufgaben der Banken sind im Einzelnen:

- Vorsorgen

- Anlegen

- Zahlungen

- Finanzieren

Sie bilden die vier Säulen des Hauptgeschäftes jedes Finanzinstitutes hierzulande. Über allen Geschäften wacht stets der Gesetzgeber, denn weite Bereiche der Aufgaben sind reguliert, also mit Gesetzen und Vorgaben belegt. Bei Kryptowährungen ist dies bisher nicht so, und das wird wahrscheinlich auch so bleiben. Doch um die virtuellen Währungen, so werden Kryptowährungen auch genannt, irgendwie unter Kontrolle zu bringen, bietet sich der Einsatz in altehrwürdigen Banken und Sparkassen geradezu an.

Die mit Kryptowährungen verbundenen Risiken sind inzwischen gut dokumentiert. Allen voran ihre Volatilität, die mangelnde Regulierung und die Sicherheit der Technologie. Auch wenn sich die hinter den Kryptowährungen stehende Blockchain-Technologie als überaus sicher bewiesen hat, kommt es regelmäßig zu Hacks und Diebstählen in deren Umfeld.

Machbarkeitsstudie der Sparkasse zu Kryptowährungen

Der Deutsche Sparkassen- und Giroverband DSGV wird nicht müde darauf hinzuweisen, dass es sich lediglich um ein Pilotprojekt handelt, dass man in den eigenen Reihen sehr kritisch sieht. Doch demgegenüber stehen bekannte Namen wie PayPal, Fidor und Nuri. Sie haben entweder in Eigenregie oder durch Kooperationen bereits Angebote mit Kryptowährungen im Portfolio.

Kryptowährungen sind aus der Finanzwelt nicht mehr wegzudenken. Der Hype wurde zunächst zum Trend und ist nun auf dem besten Weg in die Massenadaption. Vor allem der Anteil der nicht technikaffinen Menschen ist groß, umso mehr sind Unternehmen natürlich daran interessiert, auch ihnen den Zugang zu einem lukrativen Markt zu ermöglichen.

Beispiele hierfür sind Anbieter wie Coindex, Coinpanion und BitPanda, die Kunden die Möglichkeit geben, mit einem Krypto Sparplan Geld regelmäßig in ein Krypto Index basiertes Portfolio aus Kryptowährungen einzuzahlen.

Das Angebot, bei der Sparkasse Kryptowährungen kaufen zu können, ist nur eine Seite der Medaille. 50 Millionen Kunden, die plötzlich Gebühren für Transaktionen bezahlen, die es bisher nicht mal gab, sind es wert, neue Wege zu gehen.

Die Assetklasse kann über das eigene Konto bei der Sparkasse erlernt werden und so lassen sich informierte Entscheidungen treffen. Vor allem sichere Entscheidungen, würden Kritiker jetzt sagen, denn die Sparkassen stehen in Deutschland für Sicherheit. Aber dementgegen steht das Argument, dass die Kunden der Sparkassen Kryptowährungen in der eigenen Krypto-Wallet sicher verwahren können.

Alexander Hartberg, Pressesprecher von Deutscher Sparkassen- und Giroverband e.V., sagt dazu: „Krypto-Assets sind ein Phänomen, das immer mehr Menschen interessiert. Inzwischen besitzen bereits ca. 10 Prozent der Kunden von Sparkassen nach eigenen Angaben Krypto-Assets oder haben sich damit bereits auseinandergesetzt. So wie unsere Kunden, müssen auch wir uns damit auseinandersetzen.

Daher wird in unserer Gruppe in einem kleinen Team geprüft, ob es möglich ist, einem begrenzten Kundenkreis ein Angebot zu machen, mit dem Krypto-Assets sicher in einer Wallet-Lösung verwahrt werden können. Es geht darum, höchstmögliche Sicherheit unter Beachtung sämtlicher regulatorischen Anforderungen anzubieten.“

Krypto-Assets sind ein Phänomen, das immer mehr Menschen interessiert. Inzwischen besitzen bereits ca. 10 Prozent der Kunden von Sparkassen nach eigenen Angaben Krypto-Assets. (A. Hartberg, DSGV)

Anzahl der Geldautomaten geht zurück

Der Bankenverband hat eine Statistik zur Anzahl aller Geldautomatenx deutscher Zahlungsdienstleister im Jahr 2020 veröffentlicht und demnach geht ihre Zahl in den letzten Jahren leicht zurück. Nicht nur die Corona-Pandemie treibt die Kartennutzung in die Höhe.

Das geänderte Verbraucherverhalten haben auch die EZB und Fabio Panetta, Mitglied des EZB-Direktoriums, erkannt. Trotzdem hält er weiter an der Rolle von Bargeld im Euroraum fest. Und das, obwohl in einer Umfrage, die Mitte 2020 vom Eurosystem in Auftrag gegeben wurde, rund 40 % der Befragten angaben, weniger oft Bargeld zu nutzen, als früher.

Finanzintermediäre wie Zentralbanken und Geschäftsbanken sind sich der Herausforderung bewusst und haben genau wie die Sparkasse Kryptowährungen auf ihre Agenda gesetzt. Ein großer Vorteil von Bargeld war bisher seine perfekte Anonymität gegenüber Außenstehenden. Anders als bei herkömmlichen Banküberweisungen, sind Transaktionen nicht nachzuvollziehen. Doch nun gibt es Kryptowährungen und damit ein Geld, dass sich ähnlich wie Bargeld weitestgehend anonym und ohne staatliche Kontrolle transferieren lässt.

Kleine Beträge zahlt der Verbraucher noch immer am liebsten mit Bargeld. Aber bei größeren Anschaffungen zeigt sich die Verschiebung am deutlichsten. Und natürlich ist Bargeld auch immer eine Möglichkeit für Kriminelle und bietet damit Raum für Geldwäsche. Die Abschaffung des Bargelds soll zum einen der Bekämpfung der organisierten Kriminalität dienen, denn es kann nicht zurück zum Ursprung verfolgt werden. Anders bei Kryptowährungen, denn ihre Nutzung ist nur bedingt anonym.

Das Interesse der klassischen Finanzwelt ist also nicht allein auf die Erschließung neuer Märkte begründet. Vielmehr geht es auch um eine zumindest teilweise Kontrolle des Geldflusses. Denn auch bei der Sparkasse und ihren Plänen spielt die eigene Wallet und deren Verbindung an das Girokonto eine große Rolle.

Die Blockchain ist eine der stabilsten Technologien, die wir derzeit kennen und ideal, um Geldwäsche und Betrug zu verhindern. Mit unterstützenden Dienstleistern, wie dann zukünftig die Sparkassen, könnte letztlich ein tiefgreifender Effekt auf die Verringerung des organisierten Betrugs erreicht werden.

Immer mehr jüngere Finanzanleger

Der Bundesverband deutscher Banken hat im Dezember 2021 eine repräsentative Umfrage in der Bevölkerung durchgeführt und herausgefunden, dass immer mehr jüngere und mittlere Jahrgänge zu Anlegern werden. Ebenso klar wurde durch die Befragung, dass Kryptowährungen von einem niedrigen Niveau ausgehend, deutlich an Zuspruch gewonnen haben. Demgegenüber stehen Fonds und Sparpläne, die 2021 wie fast alle abgefragten Anlagearten an Attraktivität verloren haben.

Kryptowährungen sind auch anderen Umfragen zufolge der absolute Favorit unter den Jüngeren. Allen voran Bitcoin, die nach Marktkapitalisierung größte Kryptowährung und gleichzeitig die “Mutter” aller Coins. Aber auch Ethereum, direkt nach Bitcoin auf Platz 2 nach Marktkapitalisierung, steht ganz oben auf der Wunschliste junger Anleger. Vor allem in diesen Zeiten niedriger Zinsen sind die möglichen Gewinne bei Krypto-Invests verlockend.

Vor allem die Generation der Jahrgänge 1981 bis 1996, die sogenannten Millennials, werden als kryptoaffine Zielgruppe erkannt. Sie treiben die gesellschaftliche Akzeptanz für digitale Vermögenswerte voran. Sie werden auch als Digital Native bezeichnet und greifen bei aktuellen Entwicklungen wie selbstverständlich zu Laptop oder Smartphone. Sie sind es gewohnt, dass Services, wie der Handel mit Kryptowährungen, 24 Stunden am Tag, 7 Tage die Woche zur Verfügung stehen. Außerdem mögen sie Geschäftsmodelle, die sich der zentralisierten Kontrolle von Regierungen und Banken entziehen.

Wie praktisch, dass laut Statista rund 28,2 % der Millennials im Alter von 25 bis 30 Jahren ein Sparkonto oder Sparbuch bei der Sparkasse haben. Noch größer ist der Anteil der deutschen Bevölkerung ab 14 Jahren, denn hier liegt der Wert laut Statista bei 34,6 % der Befragten.

Bisher können Kunden mittels Zertifikate über den S-Broker der Sparkasse in Kryptowährungen investieren. Im Online-Depot stehen den Kunden Möglichkeiten über Zertifikate, Hebelprodukte, Aktien und ETF zur Verfügung, in die Welt der Kryptowährungen zu investieren.

Unser Fokus liegt darauf, unseren Kunden und Kundinnen eine unkomplizierte und preiswerte Investitionsmöglichkeit in eine breite Auswahl von Assetklassen anzubieten, so auch in digitale Assets. (A. Sarges, S-Broker)

Der Bundesverband deutscher Banken hat im Dezember 2021 eine repräsentative Umfrage in der Bevölkerung durchgeführt und herausgefunden, dass immer mehr jüngere und mittlere Jahrgänge zu Anlegern werden. Ebenso klar wurde durch die Befragung, dass Kryptowährungen von einem niedrigen Niveau ausgehend, deutlich an Zuspruch gewonnen haben. Demgegenüber stehen Fonds und Sparpläne, die 2021 wie fast alle abgefragten Anlagearten an Attraktivität verloren haben.

Kryptowährungen sind auch anderen Umfragen zufolge der absolute Favorit unter den Jüngeren. Allen voran Bitcoin, die nach Marktkapitalisierung größte Kryptowährung und gleichzeitig die “Mutter” aller Coins. Aber auch Ethereum, direkt nach Bitcoin auf Platz 2 nach Marktkapitalisierung, steht ganz oben auf der Wunschliste junger Anleger. Vor allem in diesen Zeiten niedriger Zinsen sind die möglichen Gewinne bei Krypto-Invests verlockend.

Vor allem die Generation der Jahrgänge 1981 bis 1996, die sogenannten Millennials, werden als kryptoaffine Zielgruppe erkannt. Sie treiben die gesellschaftliche Akzeptanz für digitale Vermögenswerte voran. Sie werden auch als Digital Native bezeichnet und greifen bei aktuellen Entwicklungen wie selbstverständlich zu Laptop oder Smartphone. Sie sind es gewohnt, dass Services, wie der Handel mit Kryptowährungen, 24 Stunden am Tag, 7 Tage die Woche zur Verfügung stehen. Außerdem mögen sie Geschäftsmodelle, die sich der zentralisierten Kontrolle von Regierungen und Banken entziehen.

Wie praktisch, dass laut Statista rund 28,2 % der Millennials im Alter von 25 bis 30 Jahren ein Sparkonto oder Sparbuch bei der Sparkasse haben. Noch größer ist der Anteil der deutschen Bevölkerung ab 14 Jahren, denn hier liegt der Wert laut Statista bei 34,6 % der Befragten.

Bisher können Kunden mittels Zertifikate über den S-Broker der Sparkasse in Kryptowährungen investieren. Im Online-Depot stehen den Kunden Möglichkeiten über Zertifikate, Hebelprodukte, Aktien und ETF zur Verfügung, in die Welt der Kryptowährungen zu investieren.

Unser Fokus liegt darauf, unseren Kunden und Kundinnen eine unkomplizierte und preiswerte Investitionsmöglichkeit in eine breite Auswahl von Assetklassen anzubieten, so auch in digitale Assets. (A. Sarges, S-Broker)

André Sarges von S-Broker: „Unser Fokus liegt darauf, unseren Kunden und Kundinnen eine unkomplizierte und preiswerte Investitionsmöglichkeit in eine breite Auswahl von Assetklassen anzubieten, so auch in digitale Assets. Zusammen mit diversen Produktpartnern (CoinShares, Bitpanda, WisdomTree und weitere) bieten wir Anlegern und Anlegerinnen die Möglichkeit, über Wertpapiere in Kryptowährungen und die Blockchain-Technologie zu investieren. Dabei stehen Anlegern und Anlegerinnen neben Krypto-ETPs („Exchange Traded Products“) auch Zertifikate, ETFs und Aktien zur Auswahl.

Krypto-ETPs bieten Anlegern und Anlegerinnen einen unkomplizierten Zugang zu etablierten Krypto-Assets. Sie benötigen keine eigene Krypto-Wallet. Krypto-ETPs können so einfach wie Aktien oder ETFs auf regulierten Handelsplätzen gehandelt und im Depot verwahrt werden. Sie bilden die Wertentwicklung einer oder mehrerer zugrundeliegender Kryptowährungen nach. Ein Bitcoin-ETP zum Beispiel bietet die Möglichkeit, an der Wertentwicklung der Kryptowährung Bitcoin zu partizipieren. Die Besteuerung von Krypto-ETPs erfolgt analog zur Besteuerung anderer Wertpapiere und ermöglicht eine Verlustverrechnung mit diesen.“

Siehe auch: „168 Kryptobörsen: leicht verständlich erklärt und kategorisiert“ und „Was ist die beste Krypto Börse für Deutschland?“

Kryptowährungen stellen klassische Banken vor Herausforderungen

Auch wenn es sich bei Kryptowährungen sachlich betrachtet darum handelt, dass sich der Kurs aufgrund von positiven Erwartungen anderer Investoren und Marktteilnehmer entwickeln wird, sind sie nicht mehr aus unserer Finanzwelt wegzudenken. Trotzdem gibt es im Bankenumfeld derzeit keine aktuellen und verbreiteten Anwendungen. Erste Transaktionen wurden zwar durchgeführt, doch eine vollständige Implementierung ins Bankensystem wird wohl noch Jahre, wenn nicht Jahrzehnte dauern.

Kryptowährungen sind ideal, um sie im Zahlungsverkehr einzusetzen. Aufgrund der unterschiedlichen Systeme im globalen Wirtschaftsraum muss derzeit jede Transaktion separat aufgeführt werden. Die Vorteile der Kryptowährungen sind nicht zu leugnen, beginnend mit der direkten Bezahlung per Smartphone am Point of Sale oder der unmittelbaren Freigabe von Rechnungen am Computer oder mobil.

Doch vor allem die geringen Transaktionskosten setzen das bisherige Zahlungssystem unter Druck, das schwerfällig, bürokratisch und teuer ist. Geht es um die Eliminierung des Intermediär, dann sind die Transaktionen von Kryptowährungen ohne Banken und Clearingstellen möglich. Dazu gibt es derzeit überhaupt keine Alternative.

Der Weg zur mobilen Kryptowallet, so wie die Sparkasse das plant, ist nicht sehr weit. Technologisch wäre das bereits heute möglich, doch die großen Marktplayer im Bankenwesen zögern.

Mit dem Vorstoß, dass Kunden der Sparkasse Kryptowährungen kaufen können, nimmt das Finanzinstitut hierzulande sicherlich eine Vorreiterrolle ein. Neben den günstigeren Gebühren erhält die Sparkasse dann auch einfachere Möglichkeiten für die Automatisierung von Zahlungen. Das würde sich ebenfalls im internationalen Zahlungsverkehr vorteilhaft auswirken.

Währungssystem gerät weltweit massiv unter Druck

Sparkasse Kryptowährungen kaufen 5 Währungssystem unter Druck

Nationale Währungen geraten zunehmend unter dem Aufkommen und Erstarken von Kryptowährungen unter Druck. Die Angst der Währungshüter rund um den Globus ist groß, dass sich Parallelwelten jenseits der Finanzaufsicht bilden. Solche Parallelwelten können entstehen, wenn Bürger das Vertrauen in die von einem Staat oder seiner Zentralbank herausgegebenen Währung verlieren. Das fehlende Vertrauen führt aber auch zu Zweifeln, ob die Funktion des Geldes als Mittel zur Wertaufbewahrung geeignet ist.

Während Zentralbankgeld als gesetzliches Zahlungsmittel eindeutig rechtlich definiert ist, gibt es für das Geld diese eindeutige Definition nicht. Zentralbanken verfolgen das Ziel, die Kaufkraft des Geldes gezielt und systematisch zu verringern. Durch private Bankenverbindlichkeiten mithilfe der Kreditvergabe wird aus dem sogenannten Kreditgeld ein Gewinn abgeschöpft. Das gilt aber nur so lange, wie die Kreditzinsen die Zinsen auf die Verbindlichkeiten übersteigen.

Zentralbankengeld wird als nicht rückzahlbare Verbindlichkeit in Form von Banknoten ausgegeben. Kryptowährungen finden in Form von Token den Weg in die Investmentwelt. Sogenannte Zahlungstoken und die Möglichkeit, Smart Contracts in die Blockchain zu integrieren, haben die Tür zu Asset Token geöffnet. Hier liegt ein vertragliches Recht auf einen anderen Wert dahinter. Damit ist ihre Kaufkraft so stabil wie der Wert, mit dem sie verbunden sind.

Im Vergleich zu klassischen Währungen haben die meisten Kryptowährungen den Vorteil, dass sie schnell von A nach B zu transferieren sind. Die dabei anfallenden Kosten sind in der Regel niedriger als bei den klassischen Geldtransfers.

Ein weiterer Vorzug ist die Möglichkeit, mit Kryptowährungen online unterschiedliche Waren und Dienstleistungen bezahlen zu können. Vor allem Millennials äußern diesen Vorzug von Kryptowährungen häufig, denn für sie ist ein nahezu grenzenloses Vertrauen in das klassische Finanzsystem größtenteils völlig unbekannt.

Politiker und Notenbanken denken weltweit selbst über die Einführung einer digitalen Währung nach. Einen E-Euro und seine Möglichkeiten werden derzeit in einer EU-Projektgruppe geprüft. Die Bank für Internationalen Zahlungsausgleich BIZ sieht die Pläne aber eher skeptisch und warnt vor der Einführung einer solchen unerprobten Technologie. Und auch mögliche negative Auswirkungen auf den bestehenden Finanz- und Bankensektor sieht die BIZ.

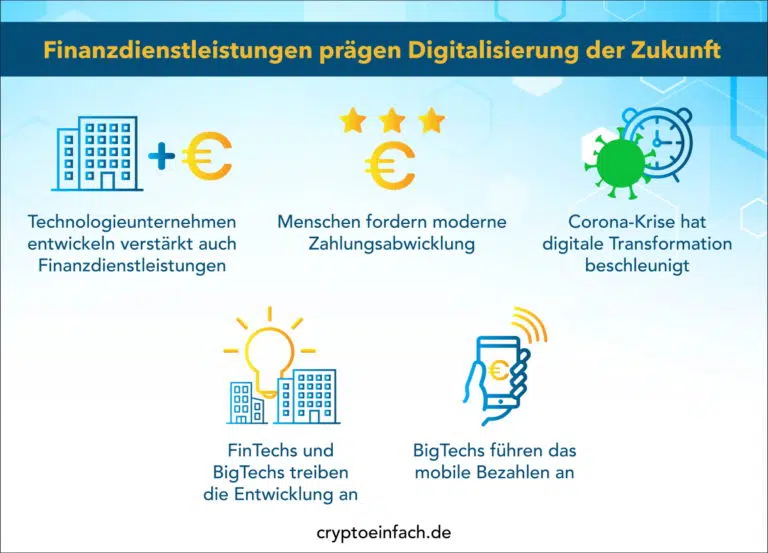

Finanzdienstleistungen prägen Digitalisierung der Zukunft

Finanzdienstleistungen prägen Digitalisierung der Zukunft

Sparkasse Kryptowährungen kaufen 6 Finanzdienstleistungen Digitalisierung

Technologieunternehmen entwickeln verstärkt auch Finanzdienstleistungen. Das kann die Unternehmensfinanzierung wie beim Amazon Kreditprogramm Amazon Lending sein oder die Einführung von Apple Pay im Jahr 2014. Auch Facebook beschäftigt sich mit der Einführung eines eigenen Zahlungssystems, wohl auch im Hinblick auf die Entwicklung von Metaversum. Die erste Ankündigung von Mark Zuckerberg, die Kryptowährung Libra (heute Diem) einzuführen, rief die Bedenken von Zentralbanken und Verbraucherschützern hervor.

Zentralbanken haben die Kernaufgabe, die Geldwertstabilität zu sichern. Doch mit der Digitalisierung haben sich die Anforderungen an funktionierende Zahlungssysteme geändert. Die Menschen fordern die digitale Abwicklung von Zahlungen, möglichst in Echtzeit, global und rund um die Uhr. Das erfordert Software und Prozessanpassungen, also völlig neue Rahmenbedingungen.

Auch die Corona-Krise hat dazu geführt, dass Finanzinstitute auf das Gaspedal bei dieser Entwicklung treten müssen. Die digitale Transformation ist für den Erfolg von Unternehmen entscheidend. Hier kommen die FinTechs und BigTechs ins Spiel. Die Deutsche Bundesbank bezeichnet BigTechs als Gamechanger für die Finanzindustrie und den Zahlungsverkehr. Es existiert eine Plattform-Ökonomie, wo große Technologieunternehmen sukzessive ihr Angebot erweitern und rasch neue Marktanteile hinzugewinnen.

PayPal wird bereits von über 9 der 10 umsatzstärksten Onlineshops und ihren Käufern genutzt. Nur die Kreditkarte steht darüber in der Gunst der Konsumenten. BigTechs haben einen großen Expansionsdrang. Es entstehen Ökosysteme, bei denen die dahinter stehenden Unternehmen eine marktbeherrschende Stellung einnehmen können. Das liegt primär daran, dass sie sich im Zahlungsverkehr als Schnittstelle etablieren. Also genau da, wo eigentlich die Banken sind, denn der Zahlungsverkehr ist das traditionelle Ankerprodukt für ihre Kundenbeziehungen.

Das Thema mobiles Bezahlen nimmt rasch an Fahrt auf und die BigTechs sind hier im Gegensatz zu den etablierten Akteuren im Bankensektor Innovationstreiber. Es ist also davon auszugehen, dass diese Unternehmen im Bereich der Finanzdienstleistungen weiter an Bedeutung gewinnen werden. Umso weniger überraschend ist der Vorstoß der Sparkasse auch Kryptowährungen ins Portfolio aufnehmen zu wollen.

Was macht die nationale und internationale Konkurrenz?

Unternehmen, Händler, Behörden und Verbraucher wollen ihre geschäftlichen und privaten Belange mit modernen, sicheren und effizienten Bezahlverfahren regeln. Diese sollten dafür der gültigen Governance, Kontrolle, Datenschutz und Aufsicht unterliegen. Der Einstieg der Sparkasse in den Markt der Kryptowährungen würde die Zielgruppe schlagartig enorm wachsen lassen.

Direkt über das Girokonto könnten Kunden der Sparkasse Kryptowährungen kaufen. Die hauseigene Krypto-Wallet der Fidor Bank aus München beispielsweise kann diese Services bereits anbieten. So steht Kunden der Expresshandel mit Bitcoin zur Verfügung. Als Digital Bank will Fidor zusammen mit bitcoin.de und Kraken, einer Krypto-Börse, die erste Bank für Kryptowährungen entstehen lassen.

Nuri, so lautet seit Mai 2021 der neue Name des ehemaligen Bankenhauses Bitwala, ist ebenfalls schon mit Krypto-Angeboten am Markt. Hinter Nuri steht die Solaris Bank, die der Bundesanstalt für Finanzdienstleistungen untersteht.

Aber auch altehrwürdige Traditionshäuser wie die Hamburger Privatbank Donner & Reuschel arbeiten derzeit an einem Angebot für den Erwerb von Kryptowährungen.

Es gibt durchaus ein paar Banken, die sich dem Thema der Kryptowährungen widmen. Aber es reicht nicht aus, wenn einzelne Traditionsbanken sich entscheiden, zahlreiche Krypto-Dienstleistungen anzubieten. Mit dem Vorstoß der Sparkasse, Kryptowährungen kaufen zu können, ist also ein echter Überraschungscoup geglückt.

Paypal ist eine andere Liga, denn das Unternehmen aus den USA verfügt weltweit über rund 400 Millionen Kunden. Allein in Deutschland sollen es 20 Millionen sein. Nutzer können bei Paypal digitale Währungen wie Bitcoin oder Ethereum ganz bequem über ihren Paypal-Account anfordern. Das Feature ist zwar derzeit nur in den USA und Großbritannien verfügbar, aber der Start in anderen Ländern sicherlich nur Formsache.

Rund 1,5 Millionen Sparkassen-Kunden nutzen bereits Apple Pay. Als bisher einziges Geldinstitut hat die Sparkasse die Girocard mit Apple Pay verknüpft. Hier zeigte sich vielleicht bereits der erste Schritt in Richtung Krypto-Akzeptanz. Denn das Krypto-Projekt ist genau da angesiedelt, wo einst auch das Apple Pay Projekt lief. Der Deutsche Sparkassenverlag und deren wichtigste Sparte, S-Payment, entwickeln in erster Linie Zahlungsverkehrs-Lösungen und stellen diese den Sparkassen bereit. Ihnen könnte es also zu verdanken sein, wenn Kunden demnächst bei der Sparkasse Bitcoin kaufen können.

Das Projekt ist völlig ergebnisoffen, auch weil die spekulativen Risiken, die mit Kryptowährungen verbunden sind in alle Überlegungen mit einbezogen und für unsere Kunden abgewogen werden müssen. (A. Hartberg, DSGV)

Wie sehen die Pläne der Sparkasse aus?

Um bei der Sparkasse Kryptowährungen kaufen zu können, ist durch die Anbindung an das hauseigene Girokonto keine separate Authentifizierung nötig. Ein klarer Vorteil für die Sparkassen, denn bei Krypto-Börsen wie Coinbase, Kraken oder Binance etwa durchläuft jeder Kunde das gesetzlich vorgeschriebene KYC-Prozedere.

Die Nutzung dieser Börsen wäre damit für Sparkassen-Kunden überflüssig. Das senkt die Eintrittsbarrieren in den Markt, denn auch die Krypto-Wallet der Sparkasse kann ohne erneute Identifizierung erfolgen. Die hat ja bereits bei der Eröffnung des Girokontos stattgefunden.

Allerdings unklar ist bisher, was die regulatorischen Fragen betrifft.

Auch ein mögliches Reputationsrisiko bei Scheitern des Projektes steht ungeklärt im Raum.

Außerdem stellt sich die Frage, ob S-Payment oder ein sonstiger Sparkassen-Unternehmenszweig bei der BaFin die Kryptoverwahrlizenz beantragt. Um bei der Sparkasse Kryptowährungen kaufen zu können, muss die IT-Architektur aufgewertet und wahrscheinlich sogar eine ganz neue Infrastruktur erstellt werden.

Für die Krypto interessierten Kunden müssten die folgenden Fragen geklärt werden:

- Benötigt man einen weiteren Account?

- Welche Kryptowährungen können gekauft werden? Nur Bitcoin und Ethereum oder mehr?

- Wie hoch sind die Gebühren für den Kauf und Verkauf der Währungen? Zur Illustration: 1,0% bei Nuri, 0,1% bei Binance

- Beeinflusst die Investition in Kryptowährungen die Bewertung des Risikoprofils der Kunden?

- Gibt es eine Integration mit einem Krypto Steuer Tool?

Alexander Hartberg, Pressesprecher von Deutscher Sparkassen- und Giroverband e.V., ergänzt:

„Das Projekt ist völlig ergebnisoffen, auch weil die spekulativen Risiken, die mit Kryptowährungen verbunden sind in alle Überlegungen mit einbezogen und für unsere Kunden abgewogen werden müssen. Ein breit angelegter Einstieg ins Trading mit Krypto-Währungen ist nicht geplant.

Ob wir uns mit dem Thema grundsätzlicher befassen werden, wird erst im Laufe des Jahres 2022 entschieden. Das betrifft auch die Frage, ob wir zum Ergebnis kommen, dass eine Wallet-Lösung überhaupt in die Pilotierung geht.“

Wo liegen die Risiken für Kunden der Sparkassen

Die Sparkassen stehen in Deutschland für Sicherheit. Doch die Pläne des Finanzinstitutes, den Kunden der Sparkasse Kryptowährungen anzubieten, könnte diesen Ruf gefährden. Die Sparkasse selbst warnt vor den Risiken von Bitcoin und seinem abenteuerlichen Kursverlauf.

Ein weiteres Risiko für das Gelingen des Projektes ist die Klientel der Sparkasse, denn rund 67 % von ihnen sind älter als 40 Jahre und entsprechen damit nicht der Gruppe der Millennials. Aber das Interesse an Krypto-Assets ist enorm und so ist der Vorstoß der Sparkasse zu verstehen, schließlich will man an die Marktanteile, seine Macht am Markt ausbauen und neue Geschäftsmodelle entwickeln.

Abschließend müssen sich Anleger aber bewusst machen, dass es sich um ein Investment handelt, wenn man Euro gegen Bitcoin oder Ethereum tauscht. Und diese Investition unterliegt hohen Risiken. Damit wird sie eigentlich sogar zu einer Spekulation und hier müssten regulatorische Grenzen gezogen werden, damit die Kunden der Sparkasse am Ende nicht ihr Investment verlieren.

Der Kurs von Bitcoin und anderen Kryptowährungen ist schließlich überaus volatil und unterliegt anderen Beeinflussungen als der Aktienmarkt oder das Fondssparen. Auch durch die aktuellen Innovationen von FinTechs und BigTechs angetrieben, würde es sehr überraschen, wenn die Sparkassen-Gremien dem Projekt nicht zustimmen würden. Die Menschen fordern innovative Finanzlösungen und werden ihr Geld genau dahin bringen, wo ihnen diese geboten werden.

Siehe auch: „Investieren in Kryptowährung: 13 Möglichkeiten“ und „Kryptowährung Steuern: Was muss ich beachten?“

Fazit zum Thema: Können bald die Kunden der Sparkasse Kryptowährung kaufen?

Mit dem Plan der Sparkasse Kryptowährungen anzubieten, scheint das Traditionsunternehmen auf dem besten Weg, sich den neuen Marktanforderungen zu stellen und mit ihnen zu wachsen.

Um die Finanzdienstleistungen aus einer anderen Perspektive zu betrachten, ist es notwendig, neue Technologien zu testen und frische Ideen zum Leben zu erwecken. Schließlich kennen die Banken ihre Branche durch und durch, das gilt auch für die geltenden Vorschriften. Außerdem verfügen sie über ein jahrelang aufgebautes weltweites Netzwerk.

Es gilt jetzt ein nachfrageorientiertes Modell zu entwickeln, dass mit der Lösung konkreter Probleme beginnt.

Der freie Zugang zu Kryptowährungen über klassische Finanzprodukte wie das Girokonto ist eine solche Lösung. Doch es muss sichergestellt werden, dass diese Lösungen nicht in der komplexen Bürokratie der Branche stecken bleiben. Sonst kommt jemand anderes und macht es! Bisher ist es eben nur eine Meldung und eine Machbarkeitsstudie, um Kryptowährungen den Sparkassen Kunden anzubieten.

Banken und Finanzinstitute dürfen sich nicht länger hinter ihren veralteten Legacy-Systemen und -Anwendungen verstecken. Warten sie noch länger, dann sind andere Anbieter am Markt und passen zielstrebig ihr Angebot an die aktuelle Nachfrage an.

Jetzt ist die Zeit, sich aktiv an die Veränderungen anzupassen und daher bleibt nur zu hoffen, dass in Zukunft Kunden mit einer Kryptowährung über die Sparkasse bezahlen können.

Nur so kann die klassische Bank von heute zum erfolgreichen Finanzdienstleister der Zukunft werden. Und wenn auch nur 10% der 50 Millionen Kunden der Sparkasse Kryptowährungen kaufen können, ist das auch ein großer Schritt.

Würdest Du Kryptowährungen bei der Sparkasse kaufen?

Die Theorie ist das eine, die Praxis etwas anderes. Daher würde mich interessieren, wie Du persönlich dass siehst.

Würdest Du Dein Konto bei der Sparkasse mit einem Sparkassen Wallet verbinden und dort Krypto Assets kaufen?

Schreib mir doch einfach einen Kommentar.