Die Enttäuschung ist gross. Zwar war schon Ende 2021 absehbar, dass anhaltende inflationäre Tendenzen, Lieferkettenprobleme und die nicht enden wollende Corona-Krise weiterhin für Unruhe sorgen dürften. Doch nur die wenigsten Anleger haben wohl damit gerechnet, dass der US-Technologie-Index NASDAQ im ersten Halbjahr um über 30 Prozent nachgibt und der DAX sowie der S&P 500 immerhin noch auf ein Minus von deutlich über 20 Prozent kommen.

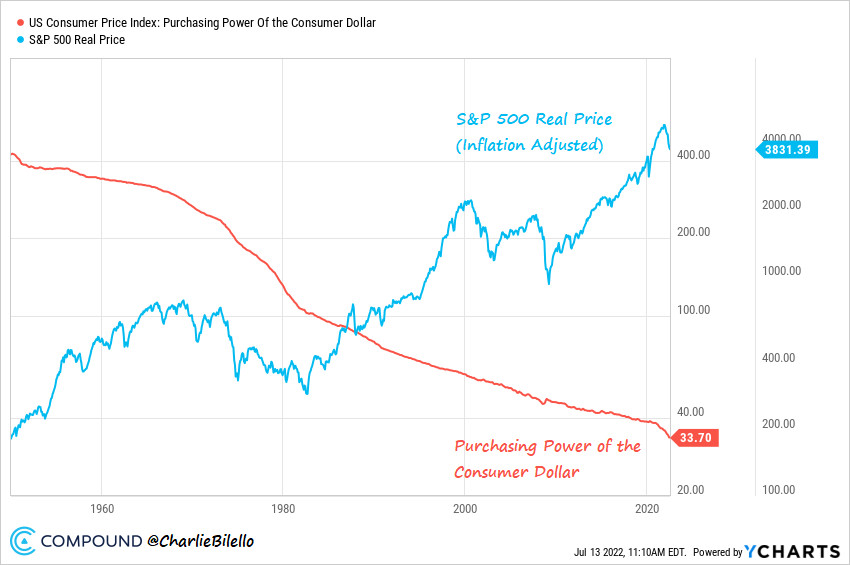

Global Inflation Rates… pic.twitter.com/dpeeKuu7KS

— Charlie Bilello (@charliebilello) July 13, 2022

Die Gründe für die kräftige Marktkorrektur sind schnell gefunden: Die Inflation hat nicht nur kräftig Fahrt aufgenommen, sie weist – sowohl diesseits als auch jenseits des Atlantiks – inzwischen ein solch hohes Niveau auf, wie selten zuvor in der Geschichte.Die Notenbanken, die die steigenden Preise viel zu lange ignoriert haben, versuchen nun mit teils kräftigen Zinserhöhungen die Inflation wieder einzufangen – und das trägt natürlich nicht gerade zur Beruhigung der Märkte bei. Gleiches gilt selbstverständlich für den Einmarsch Russlands in die Ukraine. Durch die Invasion haben sich weltweit Kriegsängste breit gemacht, wurden Energie- und Lebensmittelpreise zusätzlich angetrieben und nicht nur weitere Abverkäufe an den Aktienmärkten ausgelöst, sondern auch eine rasche Erholung dieser verhindert.

Zweites Halbjahr bleibt herausfordernd

Wie schnell der Einfluss des Krieges auf die Aktienmärkte nachlässt, ist derzeit völlig unklar. Dass es aber in der zweiten Hälfte des Jahres schon so weit ist, erscheint derzeit nicht das wahrscheinlichste Szenario. Damit einhergehend ist nun auch nicht unbedingt zu erwarten, dass die Inflation zeitnah wieder Richtung 2 Prozent sinken wird – trotz der nun restriktiveren Geldpolitik. Nachdem die US-Notenbank Fed 2022 den Schlüsselzins bereits in drei Schritten um insgesamt 1,50 Prozentpunkte auf aktuell 1,50 bis 1,75 Prozent angehoben hat, dürften bis Ende 2022 weitere Zinserhöhung folgen. Und selbst die bisher zurückhaltende Europäische Zentralbank wird nun einen – wenngleich sehr zaghaften – restriktiveren Kurs einschlagen.

Dass der zuletzt an Fahrt verlierende Wirtschaftsmotor in einem solchen Umfeld wieder zeitnah seine Drehzahl erhöhen wird, sollte ebenfalls nicht erwartet werden. Kurzum: Die Gemengelage für Anleger bleibt wohl auch im zweiten Halbjahr herausfordernd. Dies bedeutet nun aber nicht, dass Investoren den Entwicklungen an den Aktienmärkten von der Seitenlinie aus folgen sollten. Zwar ist nicht auszuschließen, dass der Aktienmarkt nochmals korrigieren könnte, aber: Über kurz oder lang wird auch diese Krise hinter uns liegen. Die bereits kräftig gefallen Kurse, könnte sich also auf mittel- und langfristige Sicht als günstige Einstiegschance erweisen. Doch Vorsicht: Nicht nur in Krisenzeiten sollten Anleger es tunlichst vermeiden, das gesamte Ersparte auf einen Schlag anzulegen – in der Hoffnung, den perfekten Einstiegspunkt zu treffen. Mit dieser „Strategie“ haben in der Vergangenheit schon etliche Anleger Schiffbruch erlitten. Weitaus sinnvoller ist der Einstieg – etwa mit Sparplänen – in mehreren Schritten.

Angesichts des kometenhaften Inflationsanstiegs – in den USA ist die Teuerungsrate im Juni mit 9,1 Prozent auf den höchsten Stand seit 1981 gesprungen – wird aktuell die Kaufkraft im Rekordtempo vernichtet. Viele Anleger dürften aktuell daher wohl in erster Linie das Ziel verfolgen, erst einmal ihr Vermögen zu erhalten. Erreicht werden könnte dieses Vorhaben vor allem mit Unternehmen, die einen bekannten Namen haben, ein erfahrenes Management, hohe Cash-flows und vor allem eine herausragende Markstellung; sie ermöglicht es am ehesten, die gestiegenen Preise vergleichsweise einfach an die Kunden weiterzureichen. Aber: Auch mit Aktien solcher Unternehmen sind Anleger freilich nicht vor Verlusten gefeit.

Bonuszertifikate: Chancen nutzen und Risiken reduzieren

Das gilt zwar auch für strukturierte Produkte wie beispielsweise Bonuszertifikate; allerdings bietet diese Zertifikategattung Anlegern die Möglichkeit, mit einem Risikopuffer die Chance auf eine attraktive reale Rendite zu bewahren – in seitwärts laufenden, leicht steigenden oder leicht fallenden Märkten. Der Reihe nach: Grundsätzlich zeichnen sich Bonuszertifikate durch ein Sicherheitslevel (Barriere) und eine Bonusschwelle aus. Touchiert der Basiswert während der gesamten Laufzeit niemals das Sicherheitslevel, erhalten Anleger bei Fälligkeit mindestens den Bonuswert – und zwar selbst dann, wenn der Kurs des Basiswerts eine negative Performance aufweist. Gegenüber einem Direktinvestment können Anleger mit Bonuszertifikate auch bei leichten Kursrückgängen eine positive Rendite erzielen. Überschreitet der Basiswert das Bonuslevel, partizipieren Anleger ab dieser Schwelle 1:1 von der Wertentwicklung des Underlyings – bei klassischen Bonuszertifikaten. Bei Capped-Bonuszertifikaten erhalten Anleger den vorher festgelegten Höchstbetrag (Cap). Berührt der Kurs des Basiswerts hingegen während der Laufzeit die Barriere, verfällt der Bonusmechanismus. Das Bonuszertifikat orientiert sich ab diesem Zeitpunkt 1:1 an der Kursentwicklung des Basiswerts. Das heißt aber nicht, dass Anleger zwangsläufig einen Verlust hinnehmen müssen. Steigt der Basiswert in der Folge wieder, können Investoren immer noch eine ansehnliche Rendite erzielen – analog zum Direktinvestment.

Welches Chance-Risiko-Verhältnis Anleger mit Bonuszertifikaten eingehen möchten, können sie bis zu einem gewissen Grad selber bestimmen. Denn je tiefer die Sicherheitsbarriere angesetzt wird, desto niedriger fällt der Bonus aus – und umgekehrt. Risikoscheue Anleger wählen also ein Bonuszertifikat mit einem tiefen Sicherheitslevel aus, während sich wagemutige Anleger für einen geringeren Sicherheitspuffer entscheiden können. Kurzum: Mit Bonuszertifikaten steht Anlegern in bestimmten Marktphasen ein äußerst flexibles Anlageprodukt zur Verfügung, mit dem auch eine Rendite oberhalb der Inflationsrate möglich ist.